Le budget est fixe. Le risque, lui, ne l’est pas.

Published on July 3rd, 2026

Le capital est toujours plus rare que les besoins. Le vrai problème n’est pas combien investir dans des infrastructures vieillissantes; c’est sur quels actifs intervenir, quand, et selon le coût de cycle de vie complet et le risque.

Tout planificateur de réseau connaît l’arithmétique qui ne s’équilibre jamais : le travail à faire dépasse toujours l’argent disponible pour le réaliser. Les dépenses d’intervention sur le cycle de vie, le travail peu reluisant qui consiste à maintenir les actifs existants en service à travers les inspections, la réhabilitation ciblée et le renouvellement opportun, peuvent discrètement absorber la moitié d’un budget d’immobilisations annuel. Et pourtant, la décision sur l’affectation de cet argent se réduit trop souvent à un tableur, à quelques avis expérimentés et à une matrice de risques qui n’a pas été sérieusement recalibrée depuis des années.

L’instinct consiste à qualifier cela de problème budgétaire : trouver plus d’argent, ou acheter plus d’inspections avec l’argent dont on dispose. Du point de vue de la gestion d’actifs, c’est précisément ce cadrage qui maintient les réseaux bloqués. La bonne question n’est pas combien, c’est quoi faire, sur quels actifs et quand, évalué selon le coût sur le cycle de vie complet et le risque plutôt que selon la tradition ou le calendrier.

La spirale de détérioration que personne ne dessine sur la diapo

Lorsque les dépenses d’intervention sont mal ciblées plutôt que sous-financées, le mode de défaillance est prévisible. Les interventions proactives glissent. Les actifs se détériorent plus vite que la politique ne le supposait. Les défaillances augmentent, mobilisant les équipes dans des interventions réactives non planifiées, qui consomment le budget qui aurait financé le travail proactif au départ. Chaque tour de cette boucle rend le prochain tour plus facile à amorcer et bien plus coûteux à inverser.

Le mécanisme devient visible dès que l’on trace les courbes de coût. Pour tout actif, il existe un point d’intervention optimal : le minimum de la courbe d’impact global sur l’entreprise. Là, le coût marginal d’une unité supplémentaire de travail proactif égale la réduction marginale du risque de défaillance monétisé qu’elle procure. À gauche de ce minimum, vous sur-entretenez et payez une prime de fiabilité dont vous n’avez pas besoin; à droite, l’exposition au risque augmente plus vite que vous ne dépensez pour la contenir. Fait crucial, cet optimum n’est pas une date fixe. Il se déplace à mesure que l’actif vieillit le long de son intervalle P–F : la fenêtre entre le premier signe détectable de défaillance et la défaillance fonctionnelle elle-même. Une politique figée à « tous les cinq ans » n’est juste que pour l’actif moyen théorique. C’est-à-dire pour presque aucun des actifs réels.

C’est pourquoi deux réseaux dotés de budgets identiques peuvent se situer à des points complètement différents de la courbe. La différence ne tient pas au montant dépensé; elle tient à la précision avec laquelle ils savent quels actifs approchent de leur point d’inflexion. L’un réduit d’abord ses gradients de risque les plus abrupts; l’autre répartit uniformément les mêmes dollars sur une population et accumule silencieusement une longue traîne d’actifs déjà au-delà de leur point d’intervention économique.

La justification que les régulateurs exigent désormais

Une seconde pression a remodelé ce domaine. Les régulateurs veulent de plus en plus la justification analytique derrière un programme d’intervention et de renouvellement, et non seulement le programme lui-même. « Nous avons toujours inspecté selon ce cycle » n’est plus défendable lorsqu’une cause tarifaire demande pourquoi tel dollar est allé à tel poteau plutôt qu’à un actif offrant un rendement ajusté au risque supérieur. Les services publics doivent désormais démontrer leur prudence, actif par actif, sous une forme qui résiste à une contestation indépendante.

Comment fonctionne le CBRM

C’est précisément cette lacune que comble la gestion du risque fondée sur l’état (CBRM). Il vaut la peine d’être précis sur les mécanismes, car la rigueur est le produit.

Vous convertissez les facteurs d’état observés et mesurés en un indice de santé (Health Score) continu. Cet indice se projette sur une courbe de probabilité de défaillance, calibrée par type d’actif à partir des données historiques de défaillance. Séparément, vous évaluez la conséquence de défaillance de chaque actif selon les dimensions de performance du réseau, de sécurité, d’environnement et de coût. Sa monétisation donne un indice de criticité. L’indice de risque est le produit des deux.

Le résultat est un seul chiffre monétisé. Les exploitants de distribution britanniques l’ont intégré à la Common Network Asset Indices Methodology et ont constaté que ce chiffre est une monnaie convertible : un dollar de risque réduit sur un transformateur est directement comparable à un dollar réduit sur un câble ou une structure aérienne, à toute tension.

La partie difficile est honnête avec elle-même. Relier les données d’état à une véritable probabilité de défaillance est bien plus ardu que de multiplier des chiffres à trois décimales. La précision ne doit jamais être confondue avec l’exactitude. Mais une calibration défendable transforme un classement en un classement qu’un régulateur acceptera.

Ce que les mathématiques vous procurent vraiment

Une fois le risque monétisé, la question intervention-contre-renouvellement cesse d’être une philosophie pour devenir un calcul. Vous modélisez des scénarios d’intervention concurrents et situez la fin de vie économique de chaque actif. C’est l’année qui minimise la somme actualisée du coût de remplacement, des coûts d’exploitation et de cycle de vie continus et du risque monétisé accumulé. Au-delà de ce point, reporter le renouvellement coûte plus en risque qu’il n’épargne en capital différé. Le même modèle vous permet de tester des interventions limitées de mi-vie et des réfections qui aplatissent la courbe de détérioration pour une fraction du coût de remplacement. Cela lisse les pics de renouvellement qui s’accumulent autrement lorsque des populations entières d’actifs, mises en service ensemble, atteignent la fin de vie ensemble.

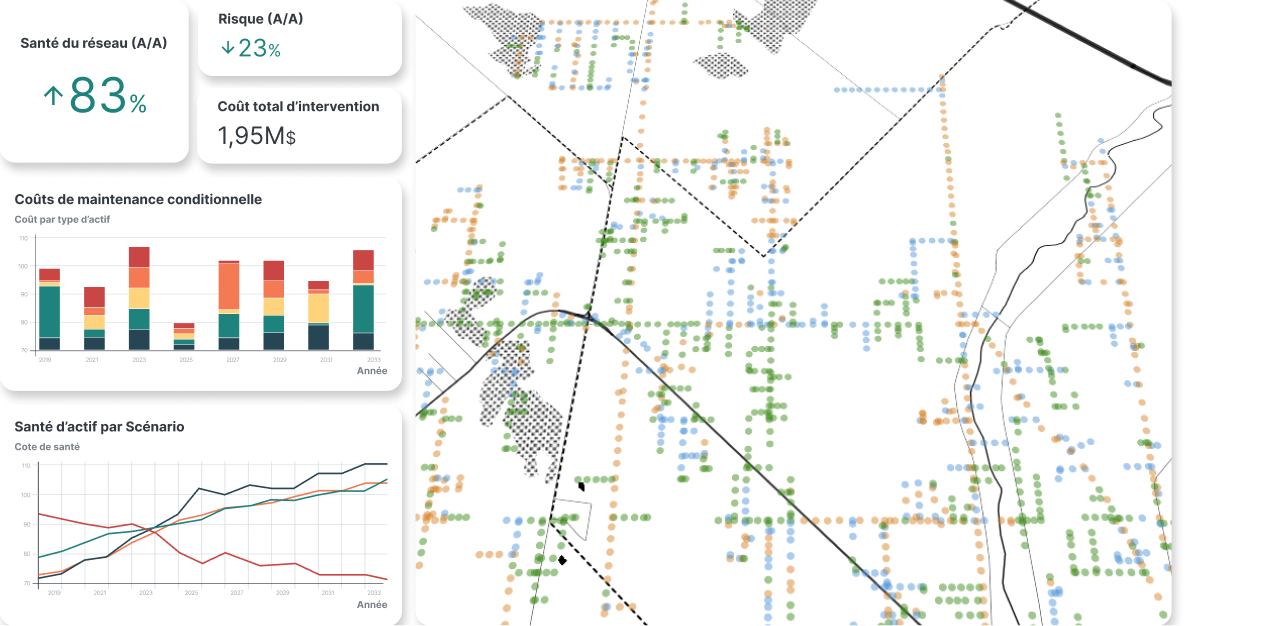

Le bénéfice est concret. Electricity North West a déployé le CBRM sur plus de 90 % de ses actifs fixes et a retranché environ un cinquième de ses frais d’inspection aérienne tout en améliorant la couverture. Une meilleure information, à moindre coût. De manière décisive, l’entreprise a acquis la capacité de montrer à l’Ofgem la conséquence précise du risque futur de tout niveau de financement proposé. Cette dernière propriété importe le plus. Le résultat n’est pas seulement un programme moins coûteux; c’est un programme dont la logique est traçable et vérifiable. Maintenue sous un contrôle des modifications formel, elle devient une mémoire institutionnelle plutôt qu’un savoir qui s’en va avec un ingénieur qui part à la retraite.

Alors, comment cibler le prochain dollar?

C’est une posture sensiblement différente de celle qui consiste à acheter plus d’inspections ou à les reporter de façon générale. Il s’agit de placer le prochain dollar là où le gradient de risque est le plus abrupt, et d’être en mesure de montrer son raisonnement.

Comment Direxyon y parvient. Direxyon encode les stratégies de cycle de vie de chaque famille d’actifs (cycles d’inspection, seuils d’intervention, critères de réhabilitation et calendrier de remplacement) dans un jumeau décisionnel, puis les soumet à des projections de Monte-Carlo sur l’ensemble du portefeuille. Le résultat n’est pas une estimation unique du coût total de possession, mais une distribution probabiliste des résultats selon différents niveaux de financement et scénarios de détérioration : une enveloppe budgétaire défendable plutôt qu’une valeur ponctuelle, accompagnée de l’année de fin de vie économique et de ses intervalles de confiance.

C’est l’une des cinq questions stratégiques que nous approfondissons dans Aiming True, notre analyse 2026 de l’investissement en capital pour les réseaux électriques. Le chapitre comprend une étude de cas détaillée d’un poteau de distribution, la calibration de l’indice de santé vers la probabilité de défaillance, la courbe de fin de vie économique et la réduction de coût du programme qui en découle, que vous pouvez reprendre directement dans une soumission tarifaire.

→ Lire le livre blanc : VISER JUSTE : Des investissements pour un réseau électrique plus fiable, plus résilient et plus efficient

Questions fréquemment posées

Sous-financé signifie qu’il n’y a tout simplement pas assez d’argent pour maintenir le niveau de service du réseau. Peu importe la qualité de l’allocation budgétaire, les chiffres ne balancent pas. Mal ciblé signifie que le financement existe, mais qu’il est dirigé vers les mauvais actifs au mauvais moment : on remplace des composantes qui avaient encore des années de vie utile, pendant que des actifs à risque élevé se dégradent tranquillement vers la défaillance.

La distinction est importante, car les deux problèmes exigent des solutions opposées. Un réseau sous-financé a besoin d’un dossier solide pour justifier un budget accru, avec des données qui démontrent aux organismes de réglementation, aux conseils municipaux ou aux conseils d’administration ce que le niveau de financement actuel signifie pour le risque et la fiabilité de demain. Un réseau mal ciblé n’a pas besoin de plus d’argent. Il a besoin d’une meilleure priorisation, pour que chaque dollar soit investi là où il réduit le plus de risques et génère le plus de valeur à long terme.

En pratique, la plupart des réseaux croient avoir un problème de budget alors qu’ils ont en réalité un problème de ciblage. La simulation à long terme rend cette différence visible. En modélisant la dégradation des actifs et en comparant des scénarios d’investissement sur des décennies, les organisations peuvent voir si leur budget actuel, alloué de façon optimale, permet d’atteindre leurs objectifs. Si oui, la voie à suivre est la réallocation. Sinon, elles disposent maintenant de données probantes pour justifier l’écart de financement.

Une méthode qui convertit l’état d’un actif en un indice de santé, le projette sur une probabilité de défaillance, puis la combine avec la conséquence de défaillance pour produire un seul chiffre de risque monétisé, comparable d’un type d’actif à l’autre.

Cela permet de montrer, actif par actif, la conséquence sur le risque futur de tout niveau de financement, transformant le « nous avons toujours inspecté selon ce cycle » en une justification défendable et vérifiable.

La gestion d’actifs permet aux organisations de dépasser l’entretien réactif en reliant l’état des actifs, le risque, les coûts, la performance et les besoins de service dans un seul cadre décisionnel. Les équipes peuvent ainsi prioriser quels actifs nécessitent une réparation, un remplacement, une réhabilitation ou une surveillance accrue, tout en s’assurant que les budgets limités d’immobilisations et d’entretien sont dirigés vers les actifs ayant le plus grand impact sur la fiabilité, les niveaux de service et la valeur à long terme.

La gestion des actifs d’entreprise (EAM) se concentre sur la gestion des registres d’actifs, des activités d’entretien, des ordres de travail, des inspections et de l’information sur le cycle de vie. La gestion de la performance des actifs (APM) vise à comprendre comment les actifs performent, à identifier les enjeux de fiabilité et à prédire les défaillances potentielles avant qu’elles ne s’aggravent. La planification des investissements en actifs aide les organisations à décider quels projets et quelles interventions financer à court, moyen et long terme, selon le risque, les coûts, l’impact sur le service et les priorités stratégiques.

Nos solutions en action

Nos spécialistes produits vous présenteront notre approche éprouvée pour améliorer votre planification d’investissements en capital.

Explorer les ressources

-

Blogue

BlogueÉviter les dépenses en capital redondantes entre réseaux voisins

Lire plus : Éviter les dépenses en capital redondantes entre réseaux voisinsDeux réseaux, un corridor, deux fois le capital. Où se cache la dépense redondante et comment chiffrer la coordination.

-

Blogue

BlogueRED : actif ou passif pour votre plan d’investissement?

Lire plus : RED : actif ou passif pour votre plan d’investissement?Le même mégawatt de RED peut reporter un renforcement sur un départ et l'imposer sur le suivant. Deuxième chapitre de la série Viser Juste 2026.

-

Blogue

BlogueQu’est-ce que la planification des investissements en actifs (PIA)?

Lire plus : Qu’est-ce que la planification des investissements en actifs (PIA)?Les systèmes opérationnels comme l'EAM et la GMAO vous indiquent ce que vous possédez et ce qu'il faut réparer aujourd'hui. Mais ils ne répondent pas à la vraie question de la direction : dans quoi devrions-nous investir au cours des…